尹顥 Andy Yin

Olive國際私募一級基金部總經理

“在2025年,展望特朗普2.0時代政策的初步趨勢,推動基礎設施建設或成為其重要方向之一。

我們認為基礎設施類資產是一種同時兼備安全性和順勢而為特性的核心資產,適合作為底倉型投資。憑藉其剛需屬性、不可替代性、抗通脹以及與其他資產相關性低的特性,能夠為組合提供‘穩定錨點’。

同時AI的快速發展帶動需求側爆發,促進供給側增長,使數據中心、數字能源等核心數字基建成為新一輪科技革新週期的關鍵支撐。”

在中國上海的黃埔新天地,獨特的石庫門建築風格與現代商業完美融合,吸引著全球遊客駐足打卡。而在美國紐約曼哈頓的炮臺公園城,布魯克菲爾德廣場(Brookfield Place)以其世界金融中心的地位,彙聚了美林集團、美國運通等大型金融機構,以及道瓊斯公司旗下的《華爾街日報》等眾多行業巨頭,成為全球金融版圖的重要地標。

然而,在這些璀璨的商業地產背後,有一位低調而卓越的管理者——博楓資產管理(Brookfield Asset Management Inc.,簡稱BAM)。儘管博楓在公眾視野中鮮少露面,但在全球另類資產管理行業中,它已然成為與黑石集團相媲美的巨頭。

由諾亞 ARK 整理的數據顯示,截至2024年10月16日,博楓在全球的管理資產規模已接近1萬億美元,其中房地產、基礎設施、可再生能源以及私募股權和信貸領域的在管資產分別約為2,680億美元、1,910億美元、1,000億美元、1,310億美元和3,050億美元。憑藉其多元化的投資組合和穩健的管理策略,博楓在全球資本市場中穩健前行。

博楓最近的觀點強調:基礎設施提供剛需服務,具有高進入壁壘和與通脹掛鉤的穩定現金流,這些趨勢使基建資產在市場波動中保持韌性,適合長期投資。

同時,博楓也在持續關注房地產市場,博楓在2025年一季度財報中指出:公司在2025年第一季度為其最新的全球機會型房地產基金籌集了59億美元。加上此前已募集到的資金,該基金的總規模已達到160億美元,刷新了博楓房地產基金規模記錄。

諾亞控股(HKEX:6686,NYSE:NOAH)旗下品牌ARK「GP Talk」欄目將帶您深入瞭解博楓的過往轉型,細數其126年發展史上的重要時刻,探尋這家近萬億美元的資管巨頭憑藉何種核心戰略,在波譎雲詭的資本市場中蓬勃發展。

諾亞旗下Olive Asset Management 將在高標準的宏觀判斷、管理人判斷、資產判斷和價格判斷等框架下,持續以精品產品充實配置方案,在合適的時間,為合適的客戶提供合適的解決方案,助力客戶在複雜多變的市場環境中實現資產的穩健增值。

百年巨擎:在低調中蓬勃發展

博楓的歷史可謂是一部跨越百年的傳奇,其前身可以追溯到1899年。當時,加拿大商人William Mackenzie與美國電氣工程師Frederick Pearson在巴西聖保羅創立了聖保羅電車照明電力有限公司,專注於電氣和鐵路基礎設施專案。這標誌著博楓故事的開端。

1912年,公司在加拿大多倫多上市,更名為巴西電車、照明和電力公司,並開啟了水力發電運營等公用事業服務的新篇章。此後,公司業務不斷拓展,於1913年涉足西班牙,參與建造埃布羅河水電站與巴賽隆納電車系統公司。1916年,大湖電力公司成立,成為博楓可再生能源業務的前身。

1959年,布朗夫曼家族創建的Edper Investments以1500萬美元收購了巴西電車、照明和電力公司,為公司發展注入了新動力。在接下來的幾十年裏,公司通過收購控股進入石油、礦業、啤酒、林業等諸多熱門領域,逐漸成長為一個多元化資產集團,博楓資管的雛形也由此顯現。

然而,20世紀90年代初期,地產行業陷入低迷,博楓也遭遇了前所未有的困境。為了應對危機,公司不得不通過出售資產來降低杠杆。但正是在這次危機中,博楓孕育出了變革的力量。90年代後期,公司開始簡化結構,專注核心投資領域,為未來的發展奠定了堅實的基礎。2000年,公司更名為Brascan Corporation,2005年正式更名為Brookfield Asset Management Inc.(BAM),開啟了現代化的新征程。

博楓的發展離不開關鍵人物的引領。傑克·考克威爾(Jack Cockwell)曾管理布朗夫曼家族遺產,收購大量股份,建立龐大企業集團。而布魯斯·弗拉特(Bruce Flatt)2002年接任CEO後,重新定位戰略,不僅管理自有資產,還拓展客戶投資管理業務,以低於重置成本收購優質資產,提升運營效率,實現長期增值。

博楓在全球投資中表現出極高的謹慎和長遠眼光。他們不會輕易做出決策,而是會花費數年時間深入瞭解某個國家或市場的商業、監管和政治環境,然後才開始行動。

最典型的案例是,進入印度市場7年後,博楓才完成了首筆交易。

如今,博楓已擁有126年的發展歷史,業務涵蓋可再生能源、基礎設施、房地產、信貸、私募股權等領域。在低調中,博楓憑藉戰略眼光、穩健經營與開放文化,持續蓬勃發展,書寫著百年巨擘的輝煌篇章。

與橡樹資本雙向奔赴:補全信貸版圖

博楓資管與全球最大信貸投資機構之一的橡樹資本(Oaktree Capital Management)的合作,是兩家公司基於相近投資理念和價值觀的深度契合。

博楓資管的逆向投資策略在其發展歷程中多次展現。例如,在2009年金融危機後,全球經濟陷入低迷,美國房地產市場遭受重創,大量商業地產專案估值暴跌,租戶流失嚴重。然而,博楓卻從中嗅到了機遇,以優惠的估值收購了諸多核心地段的優質物業。當時,位於紐約曼哈頓的一些甲級寫字樓因租戶退租、資金鏈斷裂等問題導致業主急於脫手,博楓趁機購入這些物業,並通過重新定位、改造升級以及優化運營管理,不僅提升了物業品質,吸引了新租戶入駐,還享受了資產增值帶來的豐厚回報。

這種在困境中尋找機會的能力以及長期持有的投資策略與橡樹資本在信貸領域的深耕不謀而合。例如,同樣是在08年金融危機期間,橡樹資本通過提前佈局,成功推出了一只規模高達110億美元的不良資產基金,最終在市場復蘇後獲得了數十億美元的收益。

2019年,博楓以47億美元收購了橡樹資本62%的股權。這一收購由博楓資管的CEO布魯斯·弗拉特主導。弗拉特本人以逆向投資聞名,被譽為“加拿大的巴菲特”,他強調博楓的投資理念是“永遠不要讓自己處於該買的時候卻不得不賣的境地”。這種長期持有的投資策略使得博楓能夠在市場波動中保持穩定,並通過優化資產組合實現持續增長。

在收購橡樹資本後,博楓資管不僅補全了自身在信貸資產領域的短板,還進一步強化了其在另類投資領域的綜合能力。

博楓充分尊重橡樹資本的獨立性,允許其繼續保持原有的團隊和運營模式。這種合作模式不僅保留了橡樹資本的品牌和專業能力,還為博楓帶來了新的業務增長點。

穿越週期:為何要投資基礎設施

在全球經濟充滿不確定性的當下,博楓資管認為,基礎設施投資因其獨特的資產特性和長期回報潛力,成為穿越週期的理想選擇。

基礎設施資產不僅為社會運轉提供基本支持,還在市場波動中展現出強大的韌性,成為投資者構建多元化投資組合、緩解下行風險、抵禦通脹的重要工具。

當前全球的三大趨勢——數位化、去碳化和本地化(“3D”趨勢)正在推動基礎設施投資進入“超級週期”。

數位化領域

數據量的爆發式增長帶動了數據中心、光纖網路和5G通信塔等數字基礎設施的需求;

去碳化趨勢

全球向清潔能源轉型,太陽能、風能等可再生能源專案以及電網升級的投資需求大增;

本地化趨勢

本地化趨勢則促使各國加強本土基礎設施建設,以應對供應鏈中斷和地緣政治風險。這些趨勢在未來數十年將創造巨大的投資機遇。

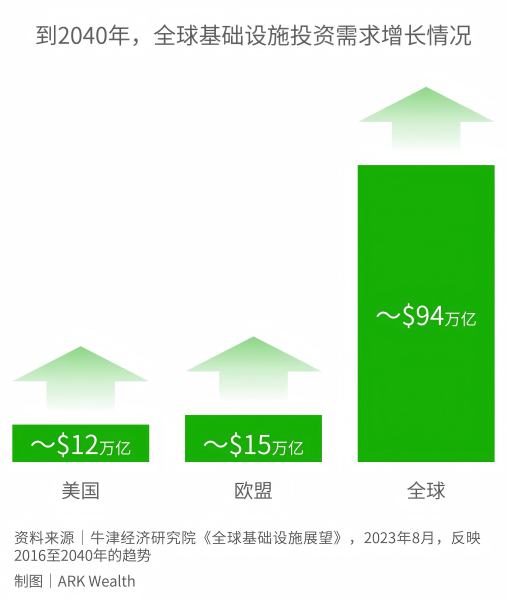

據牛津經濟研究院發佈的《全球基礎設施展望》報告預測,到2030年,除現有的全球公共資金外,每年還需額外補充5,000億美元用於基礎設施建設。由於全球政府和企業資產所有者面臨預算壓力和高額的債務負擔,私人資本成為彌補這一缺口的重要來源。因此,許多政府和企業正考慮剝離資產負債表中的某些關鍵基礎設施資產。

基礎設施資產的核心特性使其成為穿越週期的理想選擇:

風險低

基礎設施資產與其他資產類別的相關性較低,能夠有效降低投資組合的整體風險。

回報穩定

在市場波動時期,基礎設施投資回報歷來保持穩定。基礎設施包括在最發達和評級最高的國家提供對經濟發揮支柱性作用的基本服務的資產,這些資產提供基本服務,創造經常性收入,因此能夠在一定程度上抵禦經濟和市場風險。

收益穩健

基礎設施資產的收益穩健,許多資產的收入與通脹掛鉤,或通過長期合同和監管機制提供通脹保護,使其在通脹環境下表現穩健。

長期回報

基礎設施資產的長期回報潛力不容忽視。這些資產的壽命較長,適合長期持有,並且通常依託長期固定利率債務融資,降低了再融資風險。

博楓資管強調,基礎設施投資不僅能夠提供穩定的收益,還能在市場波動中保持相對穩定的表現。

在市場下行時期,基礎設施資產的回報往往能夠抵禦經濟和市場風險,因為其收入來源通常是基於長期合同或受監管的公用事業框架。這種穩定性使得基礎設施資產成為投資者在不確定時期的重要避風港。

回顧2024年,私募基建產品的回報保持穩健增長,符合投資人預期,涵蓋可再生能源轉型,公共事業,交通運輸,數字基建等領域。在2025年持續利好的行業環境下,博楓等管理人將繼續為投資人帶來穩健低波的產品回報。

展望未來,全球將需要大量投資在能源供應的基礎設施上。隨著AI相關的電力需求將迎來巨大增長,而這正是博楓等頭部管理人的核心優勢所在。