當代全球地緣政治與經濟格局波譎雲詭,經濟全球化進程步入調整期。對多數投資者而言,在震盪加劇的市場環境中實現穩健盈利愈發艱難。此時,“股神” 巴菲特的長期投資智慧再度成為焦點 —— 這位年近百歲的投資大師歷經美股與全球市場的多輪週期考驗,始終保持卓越的長期業績,其投資邏輯自然成了眾多基金經理試圖拆解的核心課題:如何從他的策略中提煉經驗,為投資者創造可持續的收益?

AQR自1998年創立以來,憑藉嚴謹的量化研究和全球化佈局,已成為投資界的卓越引領者。Delphi 策略其獨樹一幟的“高質量、低估值、低β”策略,不僅成功將巴菲特的智慧轉化為科學可行的量化模型,更在複雜多變的市場中展現出非凡的韌性與風險管控能力。

AQR(全稱 Applied Quantitative Research)是全球知名的量化投資管理公司。作為量化投資的踐行者,它以數據分析與數學模型為核心決策依據,依託電腦技術實現交易執行。

憑藉創新策略與前沿量化模型穩居行業前列,堪稱全球量化投資領域的領軍者之一。AQR 的一大探索,便是以量化手段解構並複刻巴菲特的投資哲學。

諾亞控股(HKEX:6686,NYSE:NOAH)旗下品牌ARK「GP Talk」欄目將帶您深入瞭解AQR Capital Management(下稱“AQR”)的發展歷程,為您剖析AQR 如何在25 年的發展中,既堅守量化投資的嚴謹性,又持續從經典投資智慧中汲取養分,最終形成 “穩健與創新並重” 的資管範式。

AQR 於 1998 年由 Cliff Asness、David Kabiller、John Liew、Robert Krail 共同創立,總部位於美國康涅狄格州格林威治,如今已在波士頓、芝加哥、香港、倫敦、東京等全球重要金融中心設立辦事處,為機構客戶提供涵蓋傳統與另類投資的全品類工具,業務版圖覆蓋全球核心市場。

在投資風格上,AQR 始終保持著超越華爾街多數機構的審慎態度。例如,在前兩年 AI 技術席捲投資圈時,多數機構紛紛跟進佈局,而 AQR 直到今年 6 月才逐步將 AI 應用於投資環節。

值得關注的是,在股票多空策略領域,AQR 的表現尤為突出。市場中,能在熊市中保持韌性、通過降低組合 Beta 值緩衝經濟下行衝擊的機構向來備受青睞,而 AQR 正是這一領域的頂尖玩家之一。

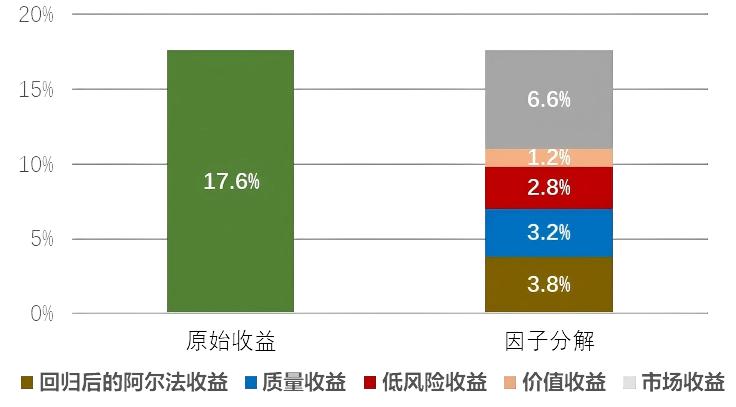

通過深度研究,AQR 發現,巴菲特的長期超額收益主要來自三大核心因數:高質量因數貢獻 3.2%、低 β 因數貢獻 2.8%、價值因數貢獻 1.2%。

巴菲特收益歸因

1977年1月-2016年5月伯克希爾·哈撒韋的股票業績

數據來源:AQR

由此,他們將巴菲特的投資邏輯提煉為清晰的原則:想要獲得長期優秀業績,需聚焦 “好公司”(高質量)、堅持長期持有(保留合理市場敞口)、遠離市場熱點(不湊熱鬧)、預留安全邊際(低估值)。

基於這一邏輯,AQR 構建了一套量化框架:以 “高質量、低估值、低 β” 為選股核心,通過均衡分散配置規避高估值、高熱點股票的集中風險,力求讓投資者在承擔可控風險的前提下,追求與市場平均水準相當的長期回報。本質上,這正是對 “股神” 成功因數的量化轉化 —— 將抽象的投資理念轉化為可執行的策略規則。

具體來看,這類策略通過 “做多低風險 / 高質量股票、做空高風險 / 低質量股票” 的對沖邏輯獲取超額收益,並維持適度的市場敞口(例如 0.5 倍 Beta),在控制波動的同時保留成長空間。

01資產配置角度

從資產配置角度看,這類策略恰好填補了市場空白:多數投資者的組合中,低風險、高質量資產的配置往往存在缺口,而基於巴菲特理念量化的策略,能為組合提供差異化補充,優化整體風險收益結構。

02風險控制角度

該策略的設計同樣體現了 “聚焦核心、動態平衡” 的思路:將 80% 的風險權重集中於低風險與高質量因數,確保策略核心優勢的純粹性;剩餘 20% 分配給價值、動量、另類數據等補充因數,通過貝葉斯機器學習模型即時優化因數權重,避免單一因數過度暴露引發的波動風險。

通過這樣的探索,AQR 將巴菲特的投資智慧從 “經驗型決策” 轉化為 “量化型策略”,為投資者在複雜市場中提供了一種兼具邏輯支撐與風險控制的投資思路 —— 這或許正是 “站在巨人肩膀上” 的價值所在。