2026年宏观和盈利趋势如何影响资产配置与风险偏好——这将直接决定风险资产(尤其是股票、信用和新兴市场)的机会窗口。

宏观大局:稳增长但不均衡

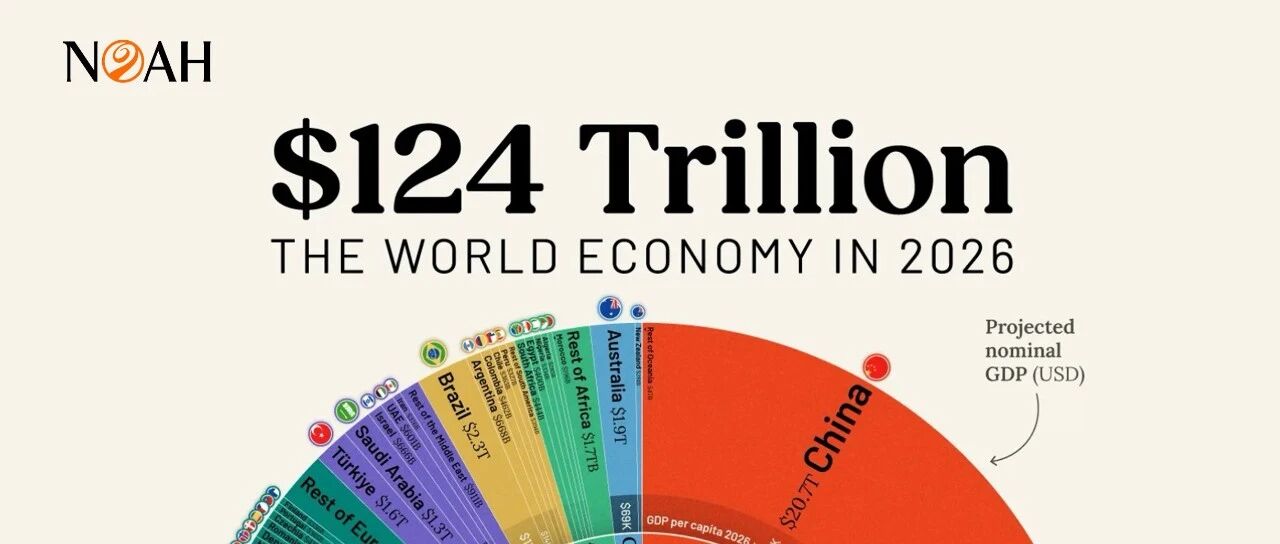

在最新的机构预测中,高盛等认为2026年全球经济有望实现约2.8%的稳健增长,且这一增速高于市场共识,并伴随非衰退性的降息周期,这构成风险资产延续上涨的宏观支撑。

但联合国等机构也指出增长或略有放缓至约2.7%,反映全球贸易和地缘风险仍压制潜在增长。

因此诺亚CIO 办公室认为情景地图可划分为:

01 Base(基础)情景

全球GDP ~2.7–2.8%,温和降息 → 风险偏好改善,股票和高评级信用延续走强。

02 Bull(牛市)情景

通胀更快回落、欧洲企业盈利周期重启 → 估值修复带动区域性牛市特别是欧股。

03 Bear(熊市)情景

能源供给冲击或地缘风险使通胀黏着 → 多重压缩、风险资产承压。宏观增长放缓与政策放松并存。

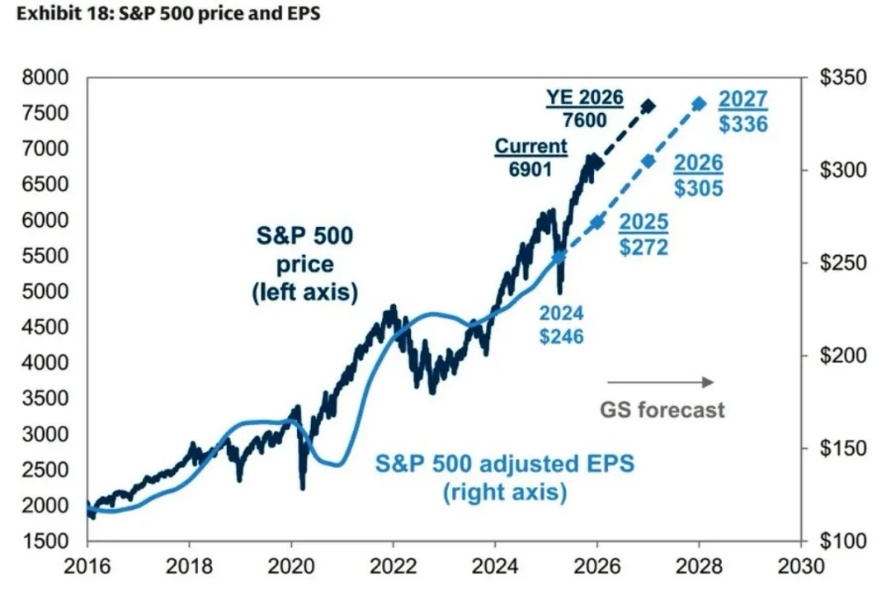

盈利与估值:核心信号灯

图源:高盛全球投资研究

·S&P 500 2026的每股收益(EPS)预测普遍处于$300左右(不同机构略有差异),表明盈利仍是支撑估值的重要基础。

·理论上10–15%的盈利增长仍可能出现,但部分策略师提醒增长可能“低于预期”,这会影响市场的“动量”面。

欧美企业盈利差异:

·瑞银等认为欧洲公司经过多年停滞后盈利增长有望回升 ~7%(2026)甚至更高(2027),这是“牛市情景”成立的关键。

策略信号与配置变量

基于上述判断,诺亚CIO 办公室建议可设置几个关键“信号灯”来引导配置节奏:

01 S&P 500 EPS趋势

若EPS持续上修 → 风险偏好加速,股票比率提高;

若EPS下修或预期回调 → 加大防守、倾向信用或配置至价值/低估资产。

02 央行政策路径(ECB/BOE/美联储)

降息节奏快于预期 → 推动估值扩张,利好成长与高估值板块;

政策更谨慎或通胀反弹 → 倾向收益率资产与防守性配置。

03 区域盈利差异

欧洲盈利加速(UBS等预测) → 提供从“美国为主”向“美国+欧/EM”轮动的标志。

资产配置思路方向(高净值/全球组合)

·Equity vs Credit:若盈利稳定且非衰退降息持续,股票溢价仍有吸引力;否则,高等级信用收益可能更稳健。

·US vs EM:S&P 500盈利支撑是关键,美国仍是核心;但盈利加速迹象在EM及欧股更具“反弹空间”时,可加权轮动配置。

·Infrastructure vs Real Estate:在降息 + 盈利改善情景下,基础设施(尤其能源、AI/数字基建)可能受益更大;反之若通胀黏着,地产的防御性现金流会更突出。

如果这些信号同时亮起(盈利上修、降息持续、EPS增长稳健),代表“加仓风险资产窗口”;反之若出现盈利疲弱或政策转紧,则更侧重防守与信贷收益。

这套简短框架可以帮诺亚客户在动态市场中判断何时增减仓位、在地域与资产类别间切换。