核心要点

No.1

上周回顾

1

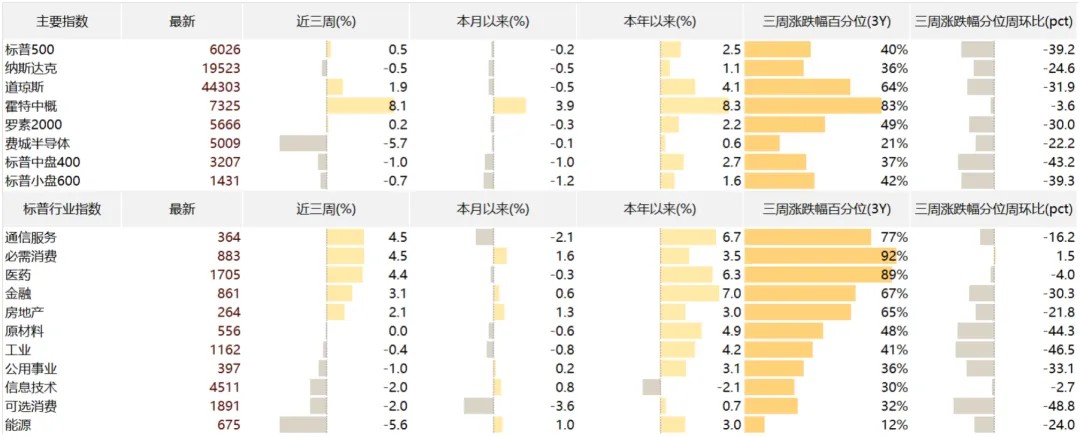

近三周美股震荡,半导体领跌、中概股领涨

①标普总体震荡

近三周,标普收涨0.5%。总体涨跌幅来看,道指+1.9%,纳指-0.5%,罗素2000+0.2%,费城半导体-5.7%。在此期间,中国高性价比的DeepSeek模型引发了AI板块的抛售,人工智能增长叙事遭受打击。在高估值担忧之下,市场质疑美国在AI产业地位、定价能力、Capex泡沫可能性等问题。中国资产走强,恒指收涨7.9%,霍特中概股大涨8.1%。美国半导体上游承压、拖累大盘成长走势。后随科技巨头财报释出、2025年资本开支超预期,费城半导体指数继续修复。叠加资金从硬件扩散至软件、防御等板块,近三周大盘指数表现尚可。期间特朗普关税政策反复,指数略有升波。

图:美股行情概览

来源:Factset、歌斐资产

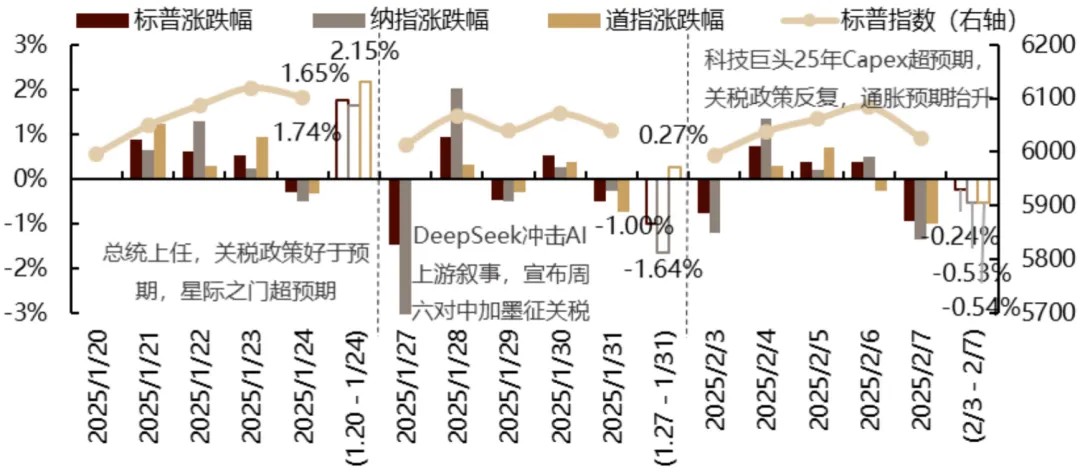

复盘交易节奏:

第一周(1月21日至1月24日),市场主要交易特朗普上台后的政策动向。特朗普较预期更温和的关税态度(没有立即征税、没有提及普遍征收关税,对中国加征关税的强硬程度也弱于预期)以及“星际之门”人工智能投资计划拉动大盘从周二到周四持续上涨。

第二周(1月27日至1月31日),市场主要交易中国AI初创公司DeepSeek高性价比模型对美国资本开支叙事及行业领先性的挑战,周一半导体板块大跌拖累纳指领跌主要指数;周二主要指数修复,收回部分涨幅;周三到周五由于特朗普关税主张的反复和Mag7部分公司Q4业绩喜忧参半的结果,三大指数以震荡为主。

第三周(2月3日至2月7日)主要交易半导体板块预期修复和经济总量叙事的调整(“转着陆”→“滞胀”),由于周末特朗普对关税政策的激进表态,2月3日全球避险交易之下,美股大跌,纳指领跌;周二到周四在科技巨头超预期Capex的支持下,半导体指数三天上涨3.4%;周五密歇根消费者短期通胀预期飙升,联储官员发言偏鹰,叠加特朗普称下周将再加对等关税,美债收益率和美元指数上行,三大指大跌。

图:日度涨跌幅走势

来源:Factset、歌斐资产

1月20日(周一):美股休市。特朗普宣誓上任并发布就职演讲,政策态度总体偏鸽、好于预期,加征关税走向体系化,能源政策利好去通胀,移民政策态度强硬。

1月21日(周二):美股收涨,价值和小盘风格领先。道指+1.24%,标普500+0.88%,纳指+0.64%,罗素2000+1.85%。广度再次为正,标普500等权指数跑赢大盘。大型科技股中苹果表现靠后,苹果在中国的智能手机销量在第四季度下降了18%,排在华为和小米之后,处于第三位。

1月22日(周三):美股多数收高,道指+0.30%,标普500 +0.61%,纳斯达克+1.28%,罗素2000 -0.61%,但市场广度转负。大型科技股多数走高,其中英伟达和微软表现尤为突出。“星际之门”计划(AI基础设施投资)引发市场对人工智能长期增长主题的关注。Q4财报季开局良好,奈飞业绩强劲、并上调业绩指引进一步提振了市场情绪。关税政策不确定性仍强,墨西哥和加拿大成为近期焦点,特朗普还威胁对中国和欧盟加征关税,不过总体影响短期内比预期的更为温和。

1月23日(周四):美股收涨,价值风格领涨。道指+0.92%,标普500+0.53%,纳指+0.22%,罗素2000+0.47%,市场广度抬升拉动大盘上涨。大型科技公司大多偏弱,人工智能交易回吐了前一天的部分涨幅,半导体板块相对疲软,不过SK海力士Q4营收创新高、指引25年HBM销售额将增长100%以上。特朗普在达沃斯亮相,重申了主要政策目标(减税),并呼吁“立即”降低利率,但没有就关税问题提出任何新建议。宏观数据层面,每周首申失业金人数略高于市场预期,持续申领失业金人数也超预期、边际抬升。

1月24日(周五):美股无交易主线,主要指数震荡。道指-0.32%、标普500-0.29%、纳指-0.50%、罗素2000-0.30%。日央如期加息25个基点。宏观数据层面,1月密歇根消费者信心指数不及预期,一年的通胀预期从12月的2.8%超预期飙升至3.3%,为5月24日以来的最高水平。

1月27日(周一):美股大跌,三大指数中纳指领跌。道指+0.65%,标普500-1.46%,纳指-3.07%,罗素2000-1.03%。中国初创AI公司DeepSeek发布高性价比开源模型,增加了市场对超大规模资本支出增长、美国例外主义、日益增长的市场集中风险、加剧美中贸易战可能性的担忧。美股半导体、人工智能、公用事业和电力/电力相关公司因人工智能叙事的不确定性飙升而大跌。资金轮动至防御性、周期性、苹果等下游软件板块。宏观数据层面,12月新房销售超预期,为9月以来的最高水平。周末有报道称特朗普助手希望在2月1日前对墨西哥和加拿大征收25%的关税,以便在移民、毒品和美墨加协定改革等问题的谈判中提供更好的筹码。

1月28日(周二):美股修复部分跌幅,纳指领涨。道指+0.31%,标普500+0.92%,纳指+2.03%,罗素2000+0.21%。大科技股领涨,英伟达收复部分跌幅,苹果保持稳健。在人工智能之外,关税继续占据头条新闻。特朗普称全球关税税率将远高于财政部长贝森特最近提出的2.5%,承诺对半成品、制药、钢铁、铜和铝征收关税,同时威胁加拿大和墨西哥的汽车生产。此外,特朗普下令冻结所有公共贷款和赠款的联邦资金。宏观数据层面,12月耐用品订单低于预期,核心资本货物订单好于预期。11月Case-Shiller和FHFA房价指数均好于预期。

1月29日(周三):美股收跌,道指-0.31%、标普500-0.47%、纳指-0.51%、罗素2000-0.25%。等权重标普在周二因宽幅疲软而落后,周三表现有所好转。彭博社报道称,白宫已就限制英伟达对中国的H20芯片销售进行了早期谈判。大型科技股大多下跌。有报道称,政府正在取消周一晚上宣布的联邦拨款冻结,而商务部长候选人卢特尼克则表示支持广泛实施关税。1月议息会议如期暂停降息,政策声明偏鹰,指出劳动力市场仍然稳固,通胀率比之前有所上升。鲍威尔偏鸽,在发布会中称美联储不需急于调整政策利率,在采取行动前,仍需等待和观察特朗普的政策对经济的影响。CME显示市场入价3月议息会议继续暂停降息的概率约70%,直到特朗普政策和通胀问题更加明确。市场预计在6月之前不会再次降息。

1月30日(周四):周四美股收涨,道指+0.38%,标普500+0.53%,纳指+0.25%,罗素2000+1.07%。大型科技公司盈利成为头条新闻,META和特斯拉在业绩公布后均走强,微软则表现不佳。OpenAI正在就以3400亿美元的估值筹集资金进行谈判。特朗普称将于周六对加拿大和墨西哥征收25%的关税,市场转跌。Q4微软Azure的增长和Q1指引不及市场预期;META受益于AI对业务的支持,Q4销售和利润齐创新高;特斯拉得益于新车型和完全自动驾驶的前景,但汽车收入和ASP下降。宏观数据方面,首申失业金人数降至20.7万,远低于普遍预期。持续申领人数也低于预期。Q4国内生产总值略低于预期,为2.3%,低于Q3的3.1%。Q4核心个人消费支出为2.5%,符合华尔街预期,高于Q3的2.2%。12月成屋签约销售指数意外下降,打破了连续四个月的增长。特朗普重申将对加拿大和墨西哥征收25%的关税。

1月31日(周五):美股震荡偏弱,道指-0.75%、标普500-0.50%、纳指-0.28%、罗素2000-0.86%。大型科技股大多走高,但苹果在财报公布后收跌。白宫表示美国将于周六对墨西哥和加拿大征收关税。特朗普表示对芯片、石油、天然气、钢铁、铝和铜的关税将于2月18日生效。政策形势仍然非常不稳定,但市场普遍认为这些主要是谈判的筹码。宏观数据方面,12月PCE符合普遍预期,同比增长2.8%;个人收入也符合预期,个人支出增长高于一致预期。美联储理事鲍曼继续偏鹰,指出在通胀方面还有更多工作要做,并暗示目前的利率不太可能施加有意义的约束。芝加哥的Goolsbee表示对通胀路径持乐观态度,但也表示,随着利率接近中性,宽松的步伐可以放慢。

2月3日(周一):特朗普周末关税表态激进,美股收跌,道指-0.28%、标普500-0.76%、纳指-1.20%、罗素2000-1.28%。大型科技股大多下跌,尽管META表现较好。特朗普周末的关税公告比预期的更为激进,引发了广泛的全球避险反应。不过事态发展在一定程度上缓解了市场担忧,特别是墨西哥总统谢因鲍姆的声明,即对该国的关税将推迟一个月,以换取向美国边境派遣更多军队的承诺。目前市场预期本轮关税政策可能主要作为外交筹码,持久性更弱。宏观数据方面,1月ISM制造业指数为50.9,高于普遍预期。新订单、生产和就业分项表现均强劲,支付价格有所上涨。波士顿的柯林斯表示,美联储将试图预测关税推动的价格上涨。亚特兰大的Bostic指出,不确定性大幅扩大,并强调了关税政策的重要性。财政部第一季度借款估计为815亿美元,略低于此前估计的823亿美元。

2月4日(周二):美股收涨,基本抹去周一跌幅。道指+0.30%,标普500+0.72%,纳指+1.35%,罗素2000+1.41%。大型科技股领涨。市场在因关税担忧导致的两天回调后强劲反弹。关税威胁和波动性并未消失,但在墨西哥和加拿大与特朗普对话后达成的近期协议中得到了一些缓解。中国在美国加征关税后实施了温和的报复性措施;特朗普表示将在“适当的时候”与习近平对话。宏观数据方面,JOLTS职位空缺未达预期,扭转了11月部分增幅,辞职率变化不大。旧金山联储的戴利强调了经济的强劲,并表示政策处于良好状态;美联储仍关注政策背景的变化。

2月5日(周三):ISM非制造业PMI不及预期,强美元压制边际缓解,美股小幅收涨。道指+0.71%,标普500+0.39%,纳指+0.19%,罗素2000+1.14%。广度边际改善,等权标普500小幅跑赢大盘。关税政策短期无新扰动出现,市场回归基本面交易。大型科技股喜忧参半,一方面谷歌资本开支投入超预期,但云业务不及预期、同比减速,且资本开支指引超预期,市场担忧投资效率低下,周三谷歌大跌;另一方面谷歌、微软和Meta的资本开支均超预期,拉动上游业绩预期,英伟达周三大涨。经济数据方面,1月ADP私人就业人数超预期,且12月数据上修;面向消费者的行业增长强劲,其他行业增长疲软。1月ISM服务低于预期,新订单降至6月以来的最低水平;就业指数上升,支付价格指数有所下降。财政部最新的季度再融资声明符合预期,3年、10年和30年期证券的拍卖规模不变。巴金指出,尽管特朗普的政策造成了明显的不确定性,但今年仍倾向于削减开支。芝加哥的Goolsbee指出,通货膨胀率已经下降,正在接近美联储的目标,尽管与2018年相比,关税的影响可能更大。

2月6日(周四):周四美股总体继续小幅上涨,市场等待周五非农数据。道指-0.28%,标普500+0.36%,纳指+0.51%,罗素2000-0.39%。大型科技股大多上涨,英伟达延续近期涨势,但特斯拉再次下跌。财政部长贝森特重申关注10年期收益率,表示不会允许加密货币改变财政系统,重申支持对中国加关税和永久性减税。宏观数据方面,周度初请失业金人数略高于预期,持续申请人数也有所上升。

2月7日(周五):密歇根消费者调查短期通胀预期上行、压低降息预期,叠加下周关税政策加码担忧,周五美股下跌,科技股领跌。道指-0.99%、标普500-0.95%、纳指-1.36%、罗素2000-1.19%。大型科技股大多下跌,亚马逊、特斯拉和谷歌明显落后。宏观数据方面,1月非农就业人数低于预期、但前两个月上调了10万,失业率从4.1%降至4.0%,平均小时收入从0.3%升至0.5%,洛杉矶野火没有造成影响;2024年的年度修订为净负值。密歇根2月消费者信心指数低于11月23日以来的最低水平,未来一年的通胀预期上升1个百分点至4.3%,为11月23日以来的最高水平,而5-10年的通胀率上升0.1个百分点至3.3%,为2008年6月以来的最高值。1月份曼海姆二手车指数升至23年12月以来的最高点。美联储理事Kugler表示,鉴于劳动力市场火爆、经济不确定性,谨慎的做法是将联邦基金利率保持一段时间。达拉斯的Logan表示怀疑是否有必要进一步降息。明尼阿波利斯的卡沙基指出了关税政策的不确定性,并表示接下来的几次通胀可能是关键。

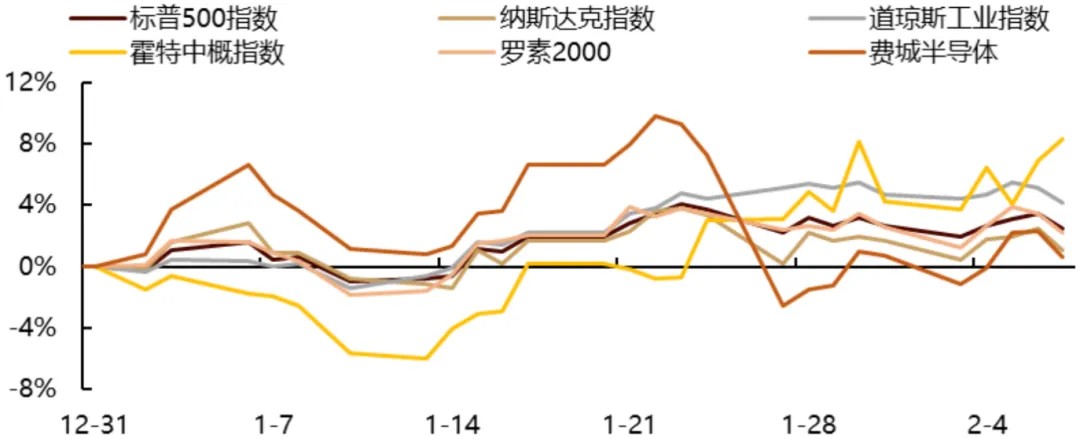

图:主要指数YTD走势

来源:Factset、歌斐资产

②扩散行情下防御板块、AI下游软件和利率敏感的顺周期板块涨幅贡献领先

分板块来看,近三周标普各行业板块涨跌互现,对涨跌幅贡献更大的板块是防御性的医药、受益于AI上游资金轮动流出的通信板块、以及利率敏感的金融板块。这些板块Q4的财报表现也都不错,提供了基本面支撑。信息技术板块对指数涨跌幅拖累最大。

绝对收益率来看,通信、必需消费、医药和金融板块涨幅领先;受特朗普促进传统能源开发政策的影响,能源板块跌幅靠前;其次是受估值大幅下修影响的信息技术和可选消费板块。

图:标普分板块涨跌幅贡献

来源:Factset、歌斐资产

③盈利预期震荡,流动性边际改善,风险偏好边际下行

近三周,指数震荡偏强,流动性是改善的主要方面。盈利预期边际小幅下行,带动指数-0.16%的涨跌幅;估值小幅上行,其中流动性趋松,拉动指数2.6%的涨跌幅;风险偏好小幅下行,拉动指数-1.99%的涨跌幅。

图:美股涨跌贡献拆分

图:近1年美股涨跌贡献拆分趋势

来源:Factset、歌斐资产

2

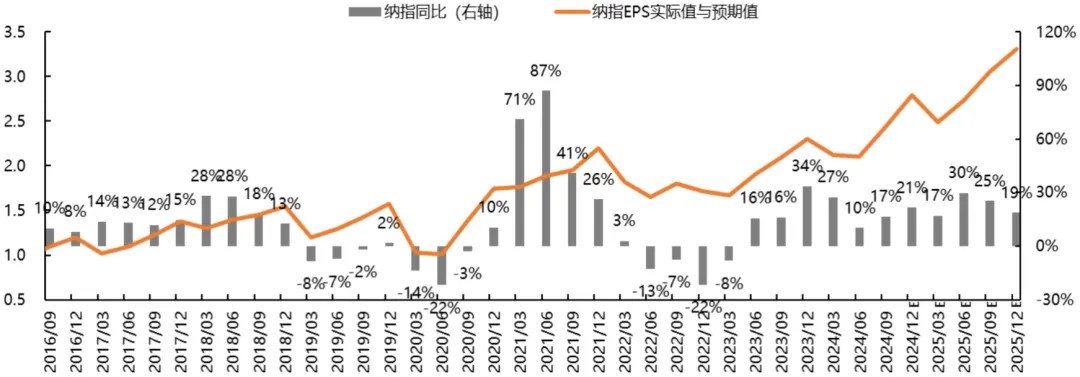

盈利预期同比1增幅边际小幅收窄

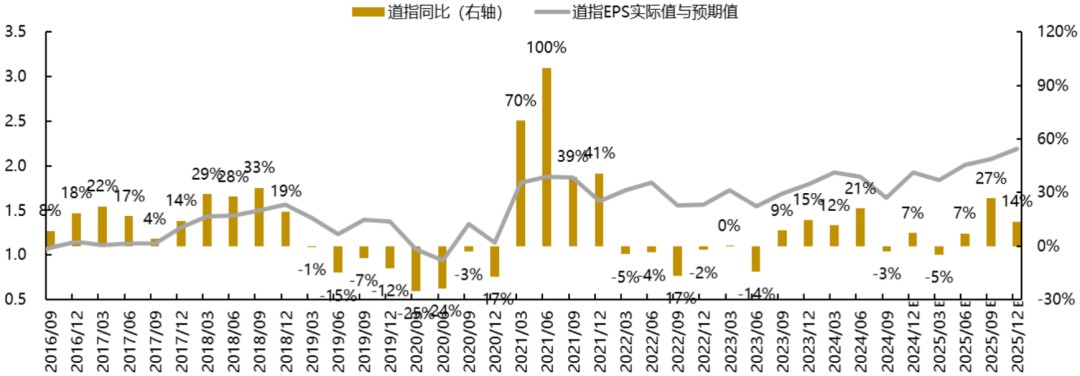

盈利预期同比增幅较此前小幅收窄。前瞻指标指引标普盈利同比预计平稳上行,纳指盈利同比预计涨幅斜率趋缓,道指盈利同比预计偏弱运行,费城半导体盈利同比预计上行动能趋弱。2025年标普500、道指和半导体指数盈利预期同比将在Q3见顶回落,纳指将在Q2见顶回落。较前三周来看,主要指数的25年盈利预期均有下修。

标普、纳指和道指的盈利预期同比处近10年以来的71、72和33%分位。近1月标普盈利预期同比小幅扩大,道指小幅收窄,纳指大幅收窄;较三周前,三大指数同比增幅均收窄,道指下行幅度最大。

分行业来看,三周来多数板块盈利预期恶化,半导体和能源板块改善幅度领先,原材料和工业回落幅度最大;近1月多数板块盈利预期同比恶化,能源和半导体板块改善幅度领先,原材料和工业落后。

图:标普盈利预期与实际增速

图:纳指盈利预期与实际增速

图:道指盈利预期与实际增速

图:费城半导体指数盈利预期与实际增速

图:标普500季度实际盈利及盈利预期同比节奏

图:纳指季度实际盈利及盈利预期同比节奏

图:道指季度实际盈利及盈利预期同比节奏

图:费城半导体季度实际盈利及盈利预期同比节奏

表:主要指数盈利预期修正水平

来源:Factset、歌斐资产

3

流动性边际放松

上周流动性边际趋松。第一,商行资产同比处低位,同比涨幅边际小幅收窄;第二,美债收益率全线下行,曲线趋缓。节奏上,美债长端收益率集中在1月27日(DeepSeek冲击AI叙事)、2月3日(特朗普周末称对中加墨加关税)、1月5日(1月ISM服务低于预期)三次冲击时大幅下行;其余交易日震荡为主。第三,OFR金融压力资金面指数近三周小幅上行,维持历史中游分位。

图:商业银行资产规模同比

图:美债收益率

图:OFR金融压力指数(全球)

图:圣路易斯联储金融压力指数(美国)

图:10Y美债收益率上行程度

来源:Factset、歌斐资产

4

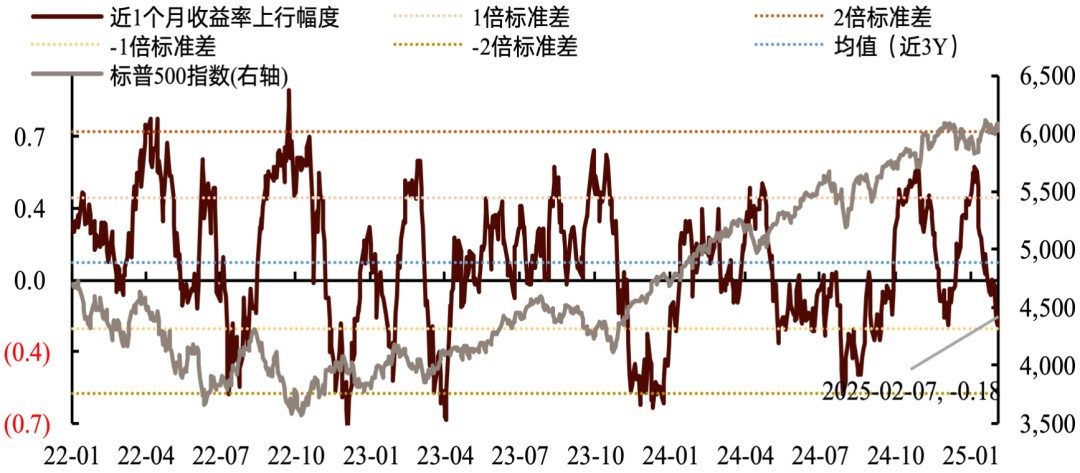

风偏边际下行,情绪指数小幅上行

风偏居历史偏高位,边际下行。近1个月标普ERP上行,近3周ERP上行,风险偏好恶化,纳指恶化幅度最大。节奏上,指数风偏在1月27日DeepSeek冲击时大幅恶化;在2月3日关税政策冲击和2月5日非制造业PMI不及预期影响下小幅恶化;其余交易日以震荡为主。VIX指数边际小幅上行,历史分位维持中位(45%),近三周上行4pct,期权市场投资者定价隐含的未来30天指数波动率预期边际小幅上行,市场总体的恐慌情绪边际震荡、做空力量偏中性。

图:主要指数ERP走势

来源:Factset、歌斐资产

情绪指标分位均值小幅上行,散户和投机情绪边际上行,对冲基金情绪走弱,技术指标边际改善、上涨强度仍有上行空间。近三周指标分位均值小幅上行、节奏偏震荡,散户情绪分位抬升7pct至19%;看跌期权比分位小幅抬升2pct至15%(对冲看多情绪边际回落)、投机非商业净头寸小幅抬升,历史分位提升至中游;贪恐指数小幅上行,维持恐惧档;RSI上行12pct至38%分位;上涨广度上行18pct,历史分位为81%,技术面情绪持续改善,上涨强度仍有上行空间,广度已修复至偏高位。

图:散户情绪

图:对冲基金情绪

图:投机情绪

图:RSI

图:上涨股票数比例

来源:Factset、歌斐资产

图:CNN贪恐指数

来源:CNN、歌斐资产

5

估值边际小幅上行

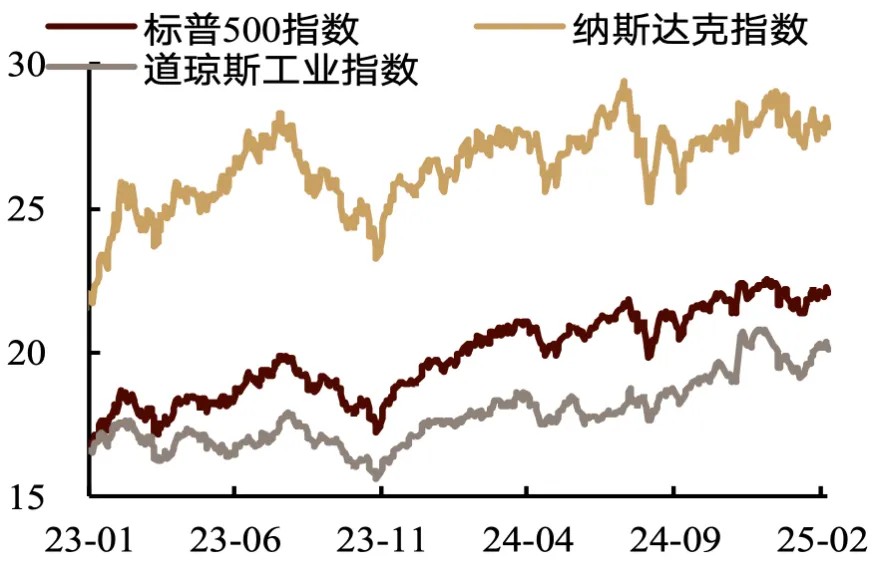

估值指标绝对值在历史偏高位,边际小幅上行。三大指数滚动12月PE为22、28和20倍,近三周标普和道指估值上行、纳指估值下行;大部分板块估值上行,必需消费、医药和原材料上涨幅度领先,能源、半导体和信息技术估值大幅下滑;月度板块估值大多上行,原材料、必需消费和医药估值上行,半导体和信息技术板块估值大幅回落。处90%+分位板块数量占比维持25%。标普、纳指和道指滚动12月PE处近10年的90、77和91%分位。

图:PE(LTM)

图:PB-ROE

来源:Factset、歌斐资产

图:主要指数PE(NTM)长期走势

来源:歌斐资产

No.2

周度维持美股买入(+1)评级

周度维持美股买入(+1)评级。中期经济衰退风险小,从软着陆走向复苏的基本假设不变,继续看多美股。近期美股处于政策博弈、Q4业绩期、AI产业叙事修正等多因素影响的阶段,市场延续1月20日以来的震荡趋势、后市方向尚未清晰。往后看,政策面总统新政反复带来交易噪音,不过自保诉求决定特朗普倾向于满足选民控制通胀的意愿。大方向上政策态度偏利多,关税等偏空政策的谈判筹码属性更强,力度预计总体可控、节奏偏向渐进式,对美股冲击相对温和。近期经济数据指向“软着陆”叙事,货币政策的数据依赖特点之下,本周公布的1月核心通胀数据将是交易节奏的一大扰动。基本面,宏观经济维持韧性、Q4盈利预期同比强于Q3;分母端,政策不确定性和AI产业叙事扰动压制短期风偏、修正空间仍存,经历前期回调后估值尚有上行空间。周度维持美股买入评级。

结构上,中期建议采取“杠铃型配置”,即布局受益于AI产业景气扩散的软件板块和更受益于特朗普税收主张的小盘和顺周期板块。需警惕政策总量及节奏不及预期、通胀数据超预期走强、Q4业绩不及预期走弱等风险。关注风格切换、宏观叙事、风偏趋势的演绎。

图:周度跟踪

来源:歌斐资产

No.3

本周关注

宏观消息层面,本周重点关注周三的1月核心CPI,随着市场交易基本面有韧性地走弱,通胀数据是本阶段重要扰动。

图:本周跟踪

来源:歌斐资产

No.4

附录

【附1】宏观因子更新

图:美国增长因子

图:美国通胀因子

来源:Factset、歌斐资产

【附2】盈利趋势跟踪

图:全球ROE长期趋势跟踪

图:全球ROE短期趋势跟踪

来源:Bloomberg、Factset、歌斐资产

【附3】标普各板块盈利预期同比

表:标普各板块盈利预期较实际盈利同比跟踪

来源:Factset、歌斐资产

【附4】标普各板块估值(PE(NTM))走势

表:标普各板块估值跟踪

来源:Factset、歌斐资产

【附5】年初至今分板块盈利和估值跟踪

表:分板块YTD表现

来源:Factset、歌斐资产

【附6】标普500业绩超预期水平

表:标普500业绩意外指数

注:较上一期:即指标较上一周同期的差异。

注:目前标普 500 公布业绩的公司个数占比为62%,较三周前增加53pct。

注:绝对量来看总体业绩高于 Q3 末预期、超市场一致预期。超预期公司数量占比77%,较三周前继续抬升;相对量来看,参考 24Q1到24Q3超季初预期水平分别为+12%、+30%和-25%,Q4的超季初预期水平好于24年前三季度。超一致预期水平高于Q2 的 3.68%和Q3的4.60%;超预期公司数占比低于 Q2 的 79.23%、高于Q3的74.74%。

来源:Factset、歌斐资产

【附7】前七大个股业绩跟踪

表:重要成分股业绩统计

来源:Wind、Factset、歌斐资产

【附8】中美贸易冲突跟踪

表:中美贸易冲突事件跟踪

1 本报告中滚动12个月的盈利预期同比是指滚动12个月盈利预期较过去12个月实际盈利的同比增幅。

END

免责声明