当代全球地缘政治与经济格局波谲云诡,经济全球化进程步入调整期。对多数投资者而言,在震荡加剧的市场环境中实现稳健盈利愈发艰难。此时,“股神” 巴菲特的长期投资智慧再度成为焦点 —— 这位年近百岁的投资大师历经美股与全球市场的多轮周期考验,始终保持卓越的长期业绩,其投资逻辑自然成了众多基金经理试图拆解的核心课题:如何从他的策略中提炼经验,为投资者创造可持续的收益?

AQR自1998年创立以来,凭借严谨的量化研究和全球化布局,已成为投资界的卓越引领者。Delphi 策略其独树一帜的“高质量、低估值、低β”策略,不仅成功将巴菲特的智慧转化为科学可行的量化模型,更在复杂多变的市场中展现出非凡的韧性与风险管控能力。

AQR(全称 Applied Quantitative Research)是全球知名的量化投资管理公司。作为量化投资的践行者,它以数据分析与数学模型为核心决策依据,依托计算机技术实现交易执行。

凭借创新策略与前沿量化模型稳居行业前列,堪称全球量化投资领域的领军者之一。AQR 的一大探索,便是以量化手段解构并复刻巴菲特的投资哲学。

诺亚控股(HKEX:6686,NYSE:NOAH)旗下财富管理品牌ARK「GP Talk」栏目将带您深入了解AQR Capital Management(下称“AQR”)的发展历程,为您剖析AQR 如何在25 年的发展中,既坚守量化投资的严谨性,又持续从经典投资智慧中汲取养分,最终形成 “稳健与创新并重” 的资管范式。

AQR 于 1998 年由 Cliff Asness、David Kabiller、John Liew、Robert Krail 共同创立,总部位于美国康涅狄格州格林威治,如今已在波士顿、芝加哥、香港、伦敦、东京等全球重要金融中心设立办事处,为机构客户提供涵盖传统与另类投资的全品类工具,业务版图覆盖全球核心市场。

在投资风格上,AQR 始终保持着超越华尔街多数机构的审慎态度。例如,在前两年 AI 技术席卷投资圈时,多数机构纷纷跟进布局,而 AQR 直到今年 6 月才逐步将 AI 应用于投资环节。

值得关注的是,在股票多空策略领域,AQR 的表现尤为突出。市场中,能在熊市中保持韧性、通过降低组合 Beta 值缓冲经济下行冲击的机构向来备受青睐,而 AQR 正是这一领域的顶尖玩家之一。

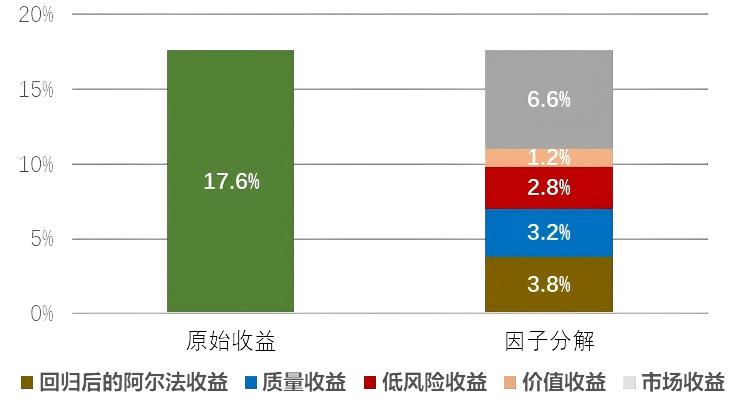

通过深度研究,AQR 发现,巴菲特的长期超额收益主要来自三大核心因子:高质量因子贡献 3.2%、低 β 因子贡献 2.8%、价值因子贡献 1.2%。

巴菲特收益归因

1977年1月-2016年5月伯克希尔·哈撒韦的股票业绩

数据来源:AQR

由此,他们将巴菲特的投资逻辑提炼为清晰的原则:想要获得长期优秀业绩,需聚焦 “好公司”(高质量)、坚持长期持有(保留合理市场敞口)、远离市场热点(不凑热闹)、预留安全边际(低估值)。

基于这一逻辑,AQR 构建了一套量化框架:以 “高质量、低估值、低 β” 为选股核心,通过均衡分散配置规避高估值、高热点股票的集中风险,力求让投资者在承担可控风险的前提下,追求与市场平均水平相当的长期回报。本质上,这正是对 “股神” 成功因子的量化转化 —— 将抽象的投资理念转化为可执行的策略规则。

具体来看,这类策略通过 “做多低风险 / 高质量股票、做空高风险 / 低质量股票” 的对冲逻辑获取超额收益,并维持适度的市场敞口(例如 0.5 倍 Beta),在控制波动的同时保留成长空间。

01资产配置角度

从资产配置角度看,这类策略恰好填补了市场空白:多数投资者的组合中,低风险、高质量资产的配置往往存在缺口,而基于巴菲特理念量化的策略,能为组合提供差异化补充,优化整体风险收益结构。

02风险控制角度

该策略的设计同样体现了 “聚焦核心、动态平衡” 的思路:将 80% 的风险权重集中于低风险与高质量因子,确保策略核心优势的纯粹性;剩余 20% 分配给价值、动量、另类数据等补充因子,通过贝叶斯机器学习模型实时优化因子权重,避免单一因子过度暴露引发的波动风险。

通过这样的探索,AQR 将巴菲特的投资智慧从 “经验型决策” 转化为 “量化型策略”,为投资者在复杂市场中提供了一种兼具逻辑支撑与风险控制的投资思路 —— 这或许正是 “站在巨人肩膀上” 的价值所在。