核心要點

No.1

上周回顧

1

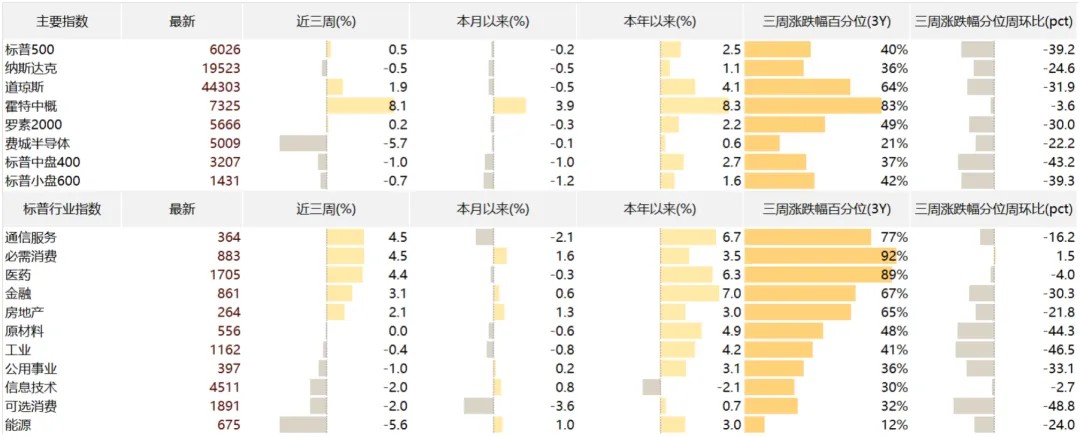

近三周美股震盪,半導體領跌、中概股領漲

①標普總體震盪

近三周,標普收漲0.5%。總體漲跌幅來看,道指+1.9%,納指-0.5%,羅素2000+0.2%,費城半導體-5.7%。在此期間,中國高性價比的DeepSeek模型引發了AI板塊的拋售,人工智慧增長敘事遭受打擊。在高估值擔憂之下,市場質疑美國在AI產業地位、定價能力、Capex泡沫可能性等問題。中國資產走強,恒指收漲7.9%,霍特中概股大漲8.1%。美國半導體上游承壓、拖累大盤成長走勢。後隨科技巨頭財報釋出、2025年資本開支超預期,費城半導體指數繼續修復。疊加資金從硬體擴散至軟體、防禦等板塊,近三周大盤指數表現尚可。期間特朗普關稅政策反復,指數略有升波。

圖:美股行情概覽

來源:Factset、歌斐資產

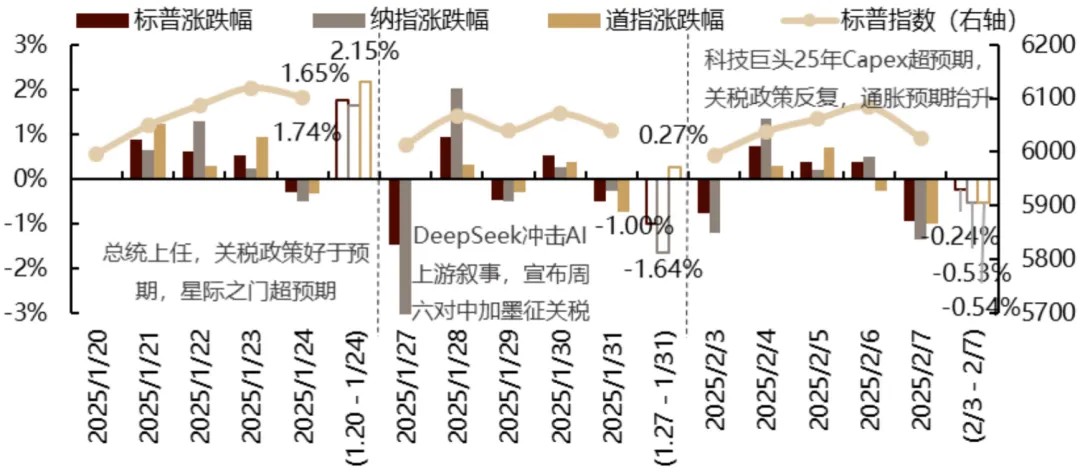

複盤交易節奏:

第一周(1月21日至1月24日),市場主要交易特朗普上臺後的政策動向。特朗普較預期更溫和的關稅態度(沒有立即徵稅、沒有提及普遍徵收關稅,對中國加征關稅的強硬程度也弱於預期)以及“星際之門”人工智慧投資計畫拉動大盤從週二到週四持續上漲。

第二周(1月27日至1月31日),市場主要交易中國AI初創公司DeepSeek高性價比模型對美國資本開支敘事及行業領先性的挑戰,週一半導體板塊大跌拖累納指領跌主要指數;週二主要指數修復,收回部分漲幅;週三到週五由於特朗普關稅主張的反復和Mag7部分公司Q4業績喜憂參半的結果,三大指數以震盪為主。

第三周(2月3日至2月7日)主要交易半導體板塊預期修復和經濟總量敘事的調整(“轉著陸”→“滯脹”),由於週末特朗普對關稅政策的激進表態,2月3日全球避險交易之下,美股大跌,納指領跌;週二到週四在科技巨頭超預期Capex的支持下,半導體指數三天上漲3.4%;週五密歇根消費者短期通脹預期飆升,聯儲官員發言偏鷹,疊加特朗普稱下周將再加對等關稅,美債收益率和美元指數上行,三大指大跌。

圖:日度漲跌幅走勢

來源:Factset、歌斐資產

·

1月20日(週一):美股休市。特朗普宣誓上任併發布就職演講,政策態度總體偏鴿、好於預期,加征關稅走向體系化,能源政策利好去通脹,移民政策態度強硬。

·

·

1月21日(週二):美股收漲,價值和小盤風格領先。道指+1.24%,標普500+0.88%,納指+0.64%,羅素2000+1.85%。廣度再次為正,標普500等權指數跑贏大盤。大型科技股中蘋果表現靠後,蘋果在中國的智能手機銷量在第四季度下降了18%,排在華為和小米之後,處於第三位。

·

·

1月22日(週三):美股多數收高,道指+0.30%,標普500 +0.61%,納斯達克+1.28%,羅素2000 -0.61%,但市場廣度轉負。大型科技股多數走高,其中英偉達和微軟表現尤為突出。“星際之門”計畫(AI基礎設施投資)引發市場對人工智慧長期增長主題的關注。Q4財報季開局良好,奈飛業績強勁、並上調業績指引進一步提振了市場情緒。關稅政策不確定性仍強,墨西哥和加拿大成為近期焦點,特朗普還威脅對中國和歐盟加征關稅,不過總體影響短期內比預期的更為溫和。

·

·

1月23日(週四):美股收漲,價值風格領漲。道指+0.92%,標普500+0.53%,納指+0.22%,羅素2000+0.47%,市場廣度抬升拉動大盤上漲。大型科技公司大多偏弱,人工智慧交易回吐了前一天的部分漲幅,半導體板塊相對疲軟,不過SK海力士Q4營收創新高、指引25年HBM銷售額將增長100%以上。特朗普在達沃斯亮相,重申了主要政策目標(減稅),並呼籲“立即”降低利率,但沒有就關稅問題提出任何新建議。宏觀數據層面,每週首申失業金人數略高於市場預期,持續申領失業金人數也超預期、邊際抬升。

·

·

1月24日(週五):美股無交易主線,主要指數震盪。道指-0.32%、標普500-0.29%、納指-0.50%、羅素2000-0.30%。日央如期加息25個基點。宏觀數據層面,1月密歇根消費者信心指數不及預期,一年的通脹預期從12月的2.8%超預期飆升至3.3%,為5月24日以來的最高水準。

·

·

1月27日(週一):美股大跌,三大指數中納指領跌。道指+0.65%,標普500-1.46%,納指-3.07%,羅素2000-1.03%。中國初創AI公司DeepSeek發佈高性價比開源模型,增加了市場對超大規模資本支出增長、美國例外主義、日益增長的市場集中風險、加劇美中貿易戰可能性的擔憂。美股半導體、人工智慧、公用事業和電力/電力相關公司因人工智慧敘事的不確定性飆升而大跌。資金輪動至防禦性、週期性、蘋果等下游軟體板塊。宏觀數據層面,12月新房銷售超預期,為9月以來的最高水準。週末有報導稱特朗普助手希望在2月1日前對墨西哥和加拿大徵收25%的關稅,以便在移民、毒品和美墨加協定改革等問題的談判中提供更好的籌碼。

·

·

1月28日(週二):美股修復部分跌幅,納指領漲。道指+0.31%,標普500+0.92%,納指+2.03%,羅素2000+0.21%。大科技股領漲,英偉達收復部分跌幅,蘋果保持穩健。在人工智慧之外,關稅繼續佔據頭條新聞。特朗普稱全球關稅稅率將遠高於財政部長貝森特最近提出的2.5%,承諾對半成品、制藥、鋼鐵、銅和鋁徵收關稅,同時威脅加拿大和墨西哥的汽車生產。此外,特朗普下令凍結所有公共貸款和贈款的聯邦資金。宏觀數據層面,12月耐用品訂單低於預期,核心資本貨物訂單好於預期。11月Case-Shiller和FHFA房價指數均好於預期。

·

·

1月29日(週三):美股收跌,道指-0.31%、標普500-0.47%、納指-0.51%、羅素2000-0.25%。等權重標普在週二因寬幅疲軟而落後,週三表現有所好轉。彭博社報導稱,白宮已就限制英偉達對中國的H20晶片銷售進行了早期談判。大型科技股大多下跌。有報導稱,政府正在取消週一晚上宣佈的聯邦撥款凍結,而商務部長候選人盧特尼克則表示支持廣泛實施關稅。1月議息會議如期暫停降息,政策聲明偏鷹,指出勞動力市場仍然穩固,通脹率比之前有所上升。鮑威爾偏鴿,在發佈會中稱美聯儲不需急於調整政策利率,在採取行動前,仍需等待和觀察特朗普的政策對經濟的影響。CME顯示市場入價3月議息會議繼續暫停降息的概率約70%,直到特朗普政策和通脹問題更加明確。市場預計在6月之前不會再次降息。

·

·

1月30日(週四):週四美股收漲,道指+0.38%,標普500+0.53%,納指+0.25%,羅素2000+1.07%。大型科技公司盈利成為頭條新聞,META和特斯拉在業績公佈後均走強,微軟則表現不佳。OpenAI正在就以3400億美元的估值籌集資金進行談判。特朗普稱將於週六對加拿大和墨西哥徵收25%的關稅,市場轉跌。Q4微軟Azure的增長和Q1指引不及市場預期;META受益於AI對業務的支持,Q4銷售和利潤齊創新高;特斯拉得益於新車型和完全自動駕駛的前景,但汽車收入和ASP下降。宏觀數據方面,首申失業金人數降至20.7萬,遠低於普遍預期。持續申領人數也低於預期。Q4國內生產總值略低於預期,為2.3%,低於Q3的3.1%。Q4核心個人消費支出為2.5%,符合華爾街預期,高於Q3的2.2%。12月成屋簽約銷售指數意外下降,打破了連續四個月的增長。特朗普重申將對加拿大和墨西哥徵收25%的關稅。

·

·

1月31日(週五):美股震盪偏弱,道指-0.75%、標普500-0.50%、納指-0.28%、羅素2000-0.86%。大型科技股大多走高,但蘋果在財報公佈後收跌。白宮表示美國將於週六對墨西哥和加拿大徵收關稅。特朗普表示對晶片、石油、天然氣、鋼鐵、鋁和銅的關稅將於2月18日生效。政策形勢仍然非常不穩定,但市場普遍認為這些主要是談判的籌碼。宏觀數據方面,12月PCE符合普遍預期,同比增長2.8%;個人收入也符合預期,個人支出增長高於一致預期。美聯儲理事鮑曼繼續偏鷹,指出在通脹方面還有更多工作要做,並暗示目前的利率不太可能施加有意義的約束。芝加哥的Goolsbee表示對通脹路徑持樂觀態度,但也表示,隨著利率接近中性,寬鬆的步伐可以放慢。

·

·

2月3日(週一):特朗普週末關稅表態激進,美股收跌,道指-0.28%、標普500-0.76%、納指-1.20%、羅素2000-1.28%。大型科技股大多下跌,儘管META表現較好。特朗普週末的關稅公告比預期的更為激進,引發了廣泛的全球避險反應。不過事態發展在一定程度上緩解了市場擔憂,特別是墨西哥總統謝因鮑姆的聲明,即對該國的關稅將推遲一個月,以換取向美國邊境派遣更多軍隊的承諾。目前市場預期本輪關稅政策可能主要作為外交籌碼,持久性更弱。宏觀數據方面,1月ISM製造業指數為50.9,高於普遍預期。新訂單、生產和就業分項表現均強勁,支付價格有所上漲。波士頓的柯林斯表示,美聯儲將試圖預測關稅推動的價格上漲。亞特蘭大的Bostic指出,不確定性大幅擴大,並強調了關稅政策的重要性。財政部第一季度借款估計為815億美元,略低於此前估計的823億美元。

·

·

2月4日(週二):美股收漲,基本抹去週一跌幅。道指+0.30%,標普500+0.72%,納指+1.35%,羅素2000+1.41%。大型科技股領漲。市場在因關稅擔憂導致的兩天回調後強勁反彈。關稅威脅和波動性並未消失,但在墨西哥和加拿大與特朗普對話後達成的近期協議中得到了一些緩解。中國在美國加征關稅後實施了溫和的報復性措施;特朗普表示將在“適當的時候”與習近平對話。宏觀數據方面,JOLTS職位空缺未達預期,扭轉了11月部分增幅,辭職率變化不大。三藩市聯儲的戴利強調了經濟的強勁,並表示政策處於良好狀態;美聯儲仍關注政策背景的變化。

·

·

2月5日(週三):ISM非製造業PMI不及預期,強美元壓制邊際緩解,美股小幅收漲。道指+0.71%,標普500+0.39%,納指+0.19%,羅素2000+1.14%。廣度邊際改善,等權標普500小幅跑贏大盤。關稅政策短期無新擾動出現,市場回歸基本面交易。大型科技股喜憂參半,一方面穀歌資本開支投入超預期,但雲業務不及預期、同比減速,且資本開支指引超預期,市場擔憂投資效率低下,週三穀歌大跌;另一方面穀歌、微軟和Meta的資本開支均超預期,拉動上游業績預期,英偉達週三大漲。經濟數據方面,1月ADP私人就業人數超預期,且12月數據上修;面向消費者的行業增長強勁,其他行業增長疲軟。1月ISM服務低於預期,新訂單降至6月以來的最低水準;就業指數上升,支付價格指數有所下降。財政部最新的季度再融資聲明符合預期,3年、10年和30年期證券的拍賣規模不變。巴金指出,儘管特朗普的政策造成了明顯的不確定性,但今年仍傾向於削減開支。芝加哥的Goolsbee指出,通貨膨脹率已經下降,正在接近美聯儲的目標,儘管與2018年相比,關稅的影響可能更大。

·

·

2月6日(週四):週四美股總體繼續小幅上漲,市場等待週五非農數據。道指-0.28%,標普500+0.36%,納指+0.51%,羅素2000-0.39%。大型科技股大多上漲,英偉達延續近期漲勢,但特斯拉再次下跌。財政部長貝森特重申關注10年期收益率,表示不會允許加密貨幣改變財政系統,重申支持對中國加關稅和永久性減稅。宏觀數據方面,周度初請失業金人數略高於預期,持續申請人數也有所上升。

·

·

2月7日(週五):密歇根消費者調查短期通脹預期上行、壓低降息預期,疊加下周關稅政策加碼擔憂,週五美股下跌,科技股領跌。道指-0.99%、標普500-0.95%、納指-1.36%、羅素2000-1.19%。大型科技股大多下跌,亞馬遜、特斯拉和穀歌明顯落後。宏觀數據方面,1月非農就業人數低於預期、但前兩個月上調了10萬,失業率從4.1%降至4.0%,平均小時收入從0.3%升至0.5%,洛杉磯野火沒有造成影響;2024年的年度修訂為淨負值。密歇根2月消費者信心指數低於11月23日以來的最低水準,未來一年的通脹預期上升1個百分點至4.3%,為11月23日以來的最高水準,而5-10年的通脹率上升0.1個百分點至3.3%,為2008年6月以來的最高值。1月份曼海姆二手車指數升至23年12月以來的最高點。美聯儲理事Kugler表示,鑒於勞動力市場火爆、經濟不確定性,謹慎的做法是將聯邦基金利率保持一段時間。達拉斯的Logan表示懷疑是否有必要進一步降息。明尼阿波利斯的卡沙基指出了關稅政策的不確定性,並表示接下來的幾次通脹可能是關鍵。

·

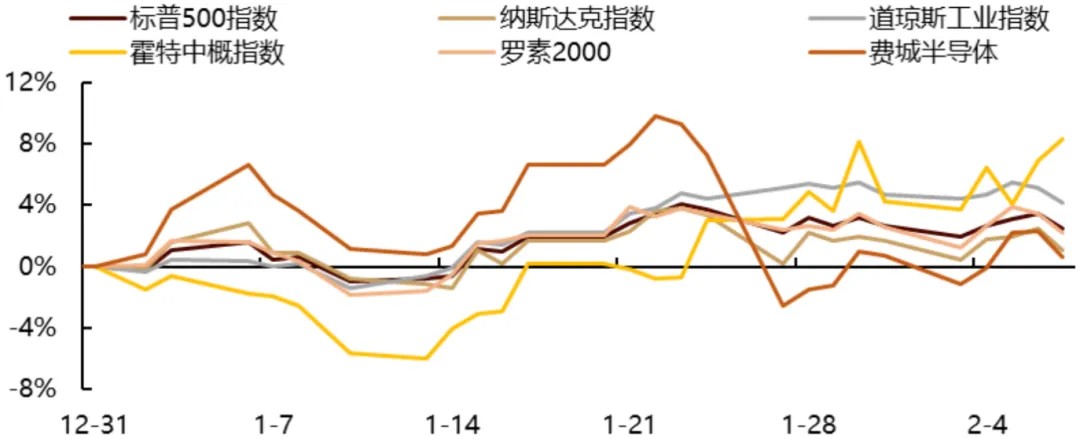

圖:主要指數YTD走勢

來源:Factset、歌斐資產

②擴散行情下防禦板塊、AI下游軟體和利率敏感的順週期板塊漲幅貢獻領先

分板塊來看,近三周標普各行業板塊漲跌互現,對漲跌幅貢獻更大的板塊是防禦性的醫藥、受益於AI上游資金輪動流出的通信板塊、以及利率敏感的金融板塊。這些板塊Q4的財報表現也都不錯,提供了基本面支撐。資訊技術板塊對指數漲跌幅拖累最大。

·

·

絕對收益率來看,通信、必需消費、醫藥和金融板塊漲幅領先;受特朗普促進傳統能源開發政策的影響,能源板塊跌幅靠前;其次是受估值大幅下修影響的資訊技術和可選消費板塊。

圖:標普分板塊漲跌幅貢獻

來源:Factset、歌斐資產

③盈利預期震盪,流動性邊際改善,風險偏好邊際下行

近三周,指數震盪偏強,流動性是改善的主要方面。盈利預期邊際小幅下行,帶動指數-0.16%的漲跌幅;估值小幅上行,其中流動性趨松,拉動指數2.6%的漲跌幅;風險偏好小幅下行,拉動指數-1.99%的漲跌幅。

圖:美股漲跌貢獻拆分

圖:近1年美股漲跌貢獻拆分趨勢

來源:Factset、歌斐資產

2

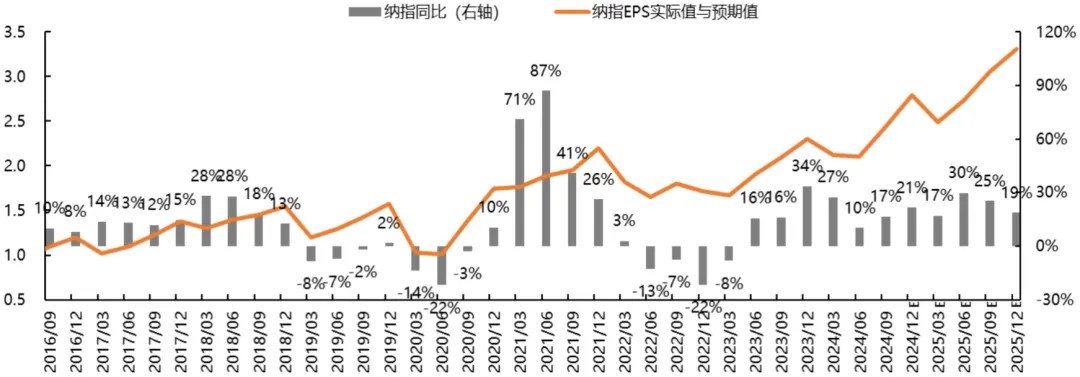

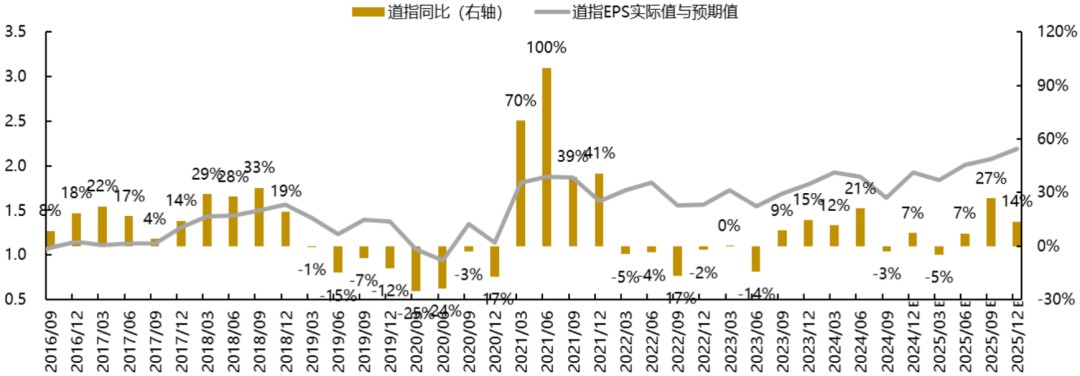

盈利預期同比1增幅邊際小幅收窄

盈利預期同比增幅較此前小幅收窄。前瞻指標指引標普盈利同比預計平穩上行,納指盈利同比預計漲幅斜率趨緩,道指盈利同比預計偏弱運行,費城半導體盈利同比預計上行動能趨弱。2025年標普500、道指和半導體指數盈利預期同比將在Q3見頂回落,納指將在Q2見頂回落。較前三周來看,主要指數的25年盈利預期均有下修。

標普、納指和道指的盈利預期同比處近10年以來的71、72和33%分位。近1月標普盈利預期同比小幅擴大,道指小幅收窄,納指大幅收窄;較三周前,三大指數同比增幅均收窄,道指下行幅度最大。

分行業來看,三周來多數板塊盈利預期惡化,半導體和能源板塊改善幅度領先,原材料和工業回落幅度最大;近1月多數板塊盈利預期同比惡化,能源和半導體板塊改善幅度領先,原材料和工業落後。

圖:標普盈利預期與實際增速

圖:納指盈利預期與實際增速

圖:道指盈利預期與實際增速

圖:費城半導體指數盈利預期與實際增速

圖:標普500季度實際盈利及盈利預期同比節奏

圖:納指季度實際盈利及盈利預期同比節奏

圖:道指季度實際盈利及盈利預期同比節奏

圖:費城半導體季度實際盈利及盈利預期同比節奏

表:主要指數盈利預期修正水準

來源:Factset、歌斐資產

3

流動性邊際放鬆

上周流動性邊際趨松。第一,商行資產同比處低位,同比漲幅邊際小幅收窄;第二,美債收益率全線下行,曲線趨緩。節奏上,美債長端收益率集中在1月27日(DeepSeek衝擊AI敘事)、2月3日(特朗普週末稱對中加墨加關稅)、1月5日(1月ISM服務低於預期)三次衝擊時大幅下行;其餘交易日震盪為主。第三,OFR金融壓力資金面指數近三周小幅上行,維持歷史中游分位。

圖:商業銀行資產規模同比

圖:美債收益率

圖:OFR金融壓力指數(全球)

圖:聖路易斯聯儲金融壓力指數(美國)

圖:10Y美債收益率上行程度

來源:Factset、歌斐資產

4

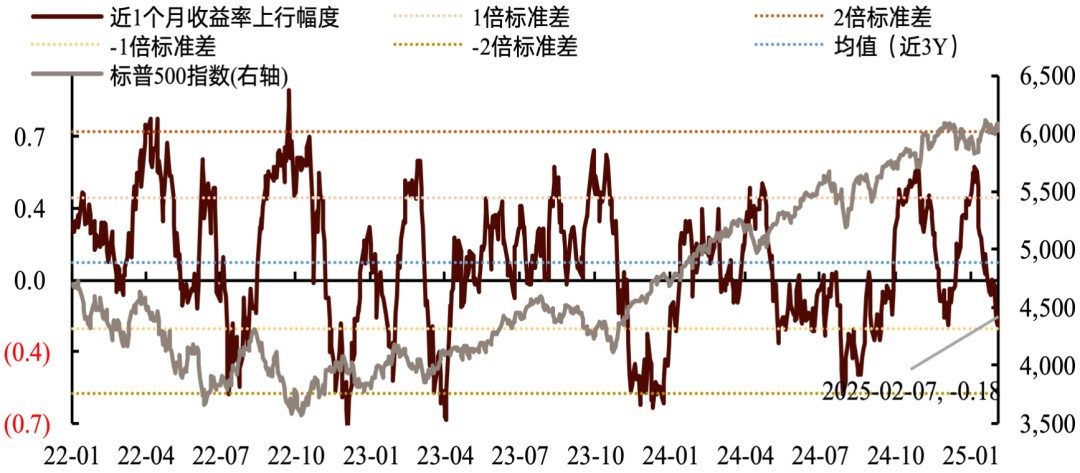

風偏邊際下行,情緒指數小幅上行

風偏居歷史偏高位,邊際下行。近1個月標普ERP上行,近3周ERP上行,風險偏好惡化,納指惡化幅度最大。節奏上,指數風偏在1月27日DeepSeek衝擊時大幅惡化;在2月3日關稅政策衝擊和2月5日非製造業PMI不及預期影響下小幅惡化;其餘交易日以震盪為主。VIX指數邊際小幅上行,歷史分位維持中位(45%),近三周上行4pct,期權市場投資者定價隱含的未來30天指數波動率預期邊際小幅上行,市場總體的恐慌情緒邊際震盪、做空力量偏中性。

圖:主要指數ERP走勢

情緒指標分位均值小幅上行,散戶和投機情緒邊際上行,對沖基金情緒走弱,技術指標邊際改善、上漲強度仍有上行空間。近三周指標分位均值小幅上行、節奏偏震盪,散戶情緒分位抬升7pct至19%;看跌期權比分位小幅抬升2pct至15%(對沖看多情緒邊際回落)、投機非商業淨頭寸小幅抬升,歷史分位提升至中游;貪恐指數小幅上行,維持恐懼檔;RSI上行12pct至38%分位;上漲廣度上行18pct,歷史分位為81%,技術面情緒持續改善,上漲強度仍有上行空間,廣度已修復至偏高位。

圖:散戶情緒

圖:對沖基金情緒

圖:投機情緒

圖:RSI

圖:上漲股票數比例

来源:Factset、歌斐资产

圖:CNN貪恐指數

來源:CNN、歌斐資產

5

估值邊際小幅上行

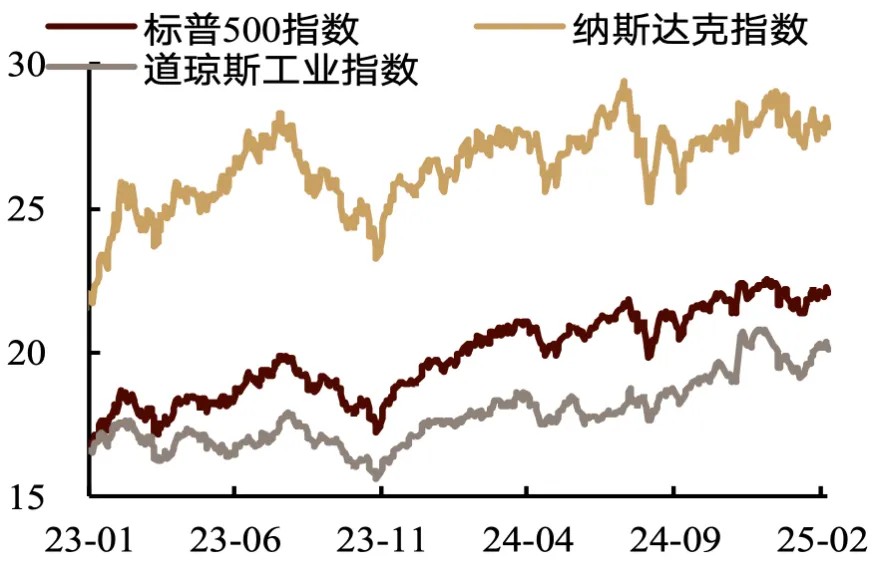

估值指標絕對值在歷史偏高位,邊際小幅上行。三大指數滾動12月PE為22、28和20倍,近三周標普和道指估值上行、納指估值下行;大部分板塊估值上行,必需消費、醫藥和原材料上漲幅度領先,能源、半導體和資訊技術估值大幅下滑;月度板塊估值大多上行,原材料、必需消費和醫藥估值上行,半導體和資訊技術板塊估值大幅回落。處90%+分位板塊數量占比維持25%。標普、納指和道指滾動12月PE處近10年的90、77和91%分位。

圖:PE(LTM)

圖:PB-ROE

來源:Factset、歌斐資產

圖:主要指數PE(NTM)長期走勢

來源:歌斐資產

No.2

周度維持美股買入(+1)評級

周度維持美股買入(+1)評級。中期經濟衰退風險小,從軟著陸走向復蘇的基本假設不變,繼續看多美股。近期美股處於政策博弈、Q4業績期、AI產業敘事修正等多因素影響的階段,市場延續1月20日以來的震盪趨勢、後市方向尚未清晰。往後看,政策面總統新政反復帶來交易噪音,不過自保訴求決定特朗普傾向於滿足選民控制通脹的意願。大方向上政策態度偏利多,關稅等偏空政策的談判籌碼屬性更強,力度預計總體可控、節奏偏向漸進式,對美股衝擊相對溫和。近期經濟數據指向“軟著陸”敘事,貨幣政策的數據依賴特點之下,本周公佈的1月核心通脹數據將是交易節奏的一大擾動。基本面,宏觀經濟維持韌性、Q4盈利預期同比強於Q3;分母端,政策不確定性和AI產業敘事擾動壓制短期風偏、修正空間仍存,經歷前期回調後估值尚有上行空間。周度維持美股買入評級。

結構上,中期建議採取“杠鈴型配置”,即佈局受益於AI產業景氣擴散的軟體板塊和更受益於特朗普稅收主張的小盤和順週期板塊。需警惕政策總量及節奏不及預期、通脹數據超預期走強、Q4業績不及預期走弱等風險。關注風格切換、宏觀敘事、風偏趨勢的演繹。

圖:周度跟蹤

來源:歌斐資產

No.3

本周關注

宏觀消息層面,本周重點關注週三的1月核心CPI,隨著市場交易基本面有韌性地走弱,通脹數據是本階段重要擾動。

圖:本周跟蹤

來源:歌斐資產

No.4

附錄

【附1】宏觀因數更新

圖:美國增長因數

圖:美國通脹因數

來源:Factset、歌斐資產

【附2】盈利趨勢跟蹤

圖:全球ROE長期趨勢跟蹤

圖:全球ROE短期趨勢跟蹤

來源:Bloomberg、Factset、歌斐資產

【附3】標普各板塊盈利預期同比

表:標普各板塊盈利預期較實際盈利同比跟蹤

來源:Factset、歌斐資產

【附4】標普各板塊估值(PE(NTM))走勢

表:标普各板块估值跟踪

來源:Factset、歌斐資產

【附5】年初至今分板塊盈利和估值跟蹤

表:分板块YTD表现

來源:Factset、歌斐資產

【附6】標普500業績超預期水準

表:標普500業績意外指數

注:較上一期:即指標較上一周同期的差異。

注:目前標普 500 公佈業績的公司個數占比為62%,較三周前增加53pct。

注:絕對量來看總體業績高於 Q3 末預期、超市場一致預期。超預期公司數量占比77%,較三周前繼續抬升;相對量來看,參考 24Q1到24Q3超季初預期水準分別為+12%、+30%和-25%,Q4的超季初預期水準好於24年前三季度。超一致預期水準高於Q2 的 3.68%和Q3的4.60%;超預期公司數占比低於 Q2 的 79.23%、高於Q3的74.74%。

來源:Factset、歌斐資產

【附7】前七大個股業績跟蹤

表:重要成分股業績統計

來源:Wind、Factset、歌斐資產

【附8】中美貿易衝突跟蹤

表:中美貿易衝突事件跟蹤

1 本報告中滾動12個月的盈利預期同比是指滾動12個月盈利預期較過去12個月實際盈利的同比增幅。

END

免責聲明